Skip to the content

長野県で相続の相談をするなら

相続の窓口

MATSUMOTO

HOME

相続の窓口とは

相続実務学校とは

会員専用

専門家の一覧

相続コンサルタント

地域別専門家

長野地域

松本地域

諏訪地域

佐久地域

上小地域

山梨県

お墓問題

エンディングノート

不動産問題

不動産登記

事業承継

外国人の相続

家族信託

市役所届け出

成年後見

法定相続人調査

生前贈与

相続の基礎知識

相続問題解決

相続対策

相続放棄

相続税計算

税務申告・納税

葬儀

税資金準備

遺産分割協議

遺言書

遺贈

お知らせ

いいずら便り

お問合せ

メニュー

HOME

相続の窓口とは

相続実務学校とは

会員専用

専門家の一覧

相続コンサルタント

地域別専門家

長野地域

松本地域

諏訪地域

佐久地域

上小地域

山梨県

お墓問題

エンディングノート

不動産問題

不動産登記

事業承継

外国人の相続

家族信託

市役所届け出

成年後見

法定相続人調査

生前贈与

相続の基礎知識

相続問題解決

相続対策

相続放棄

相続税計算

税務申告・納税

葬儀

税資金準備

遺産分割協議

遺言書

遺贈

お知らせ

いいずら便り

お問合せ

souzoku

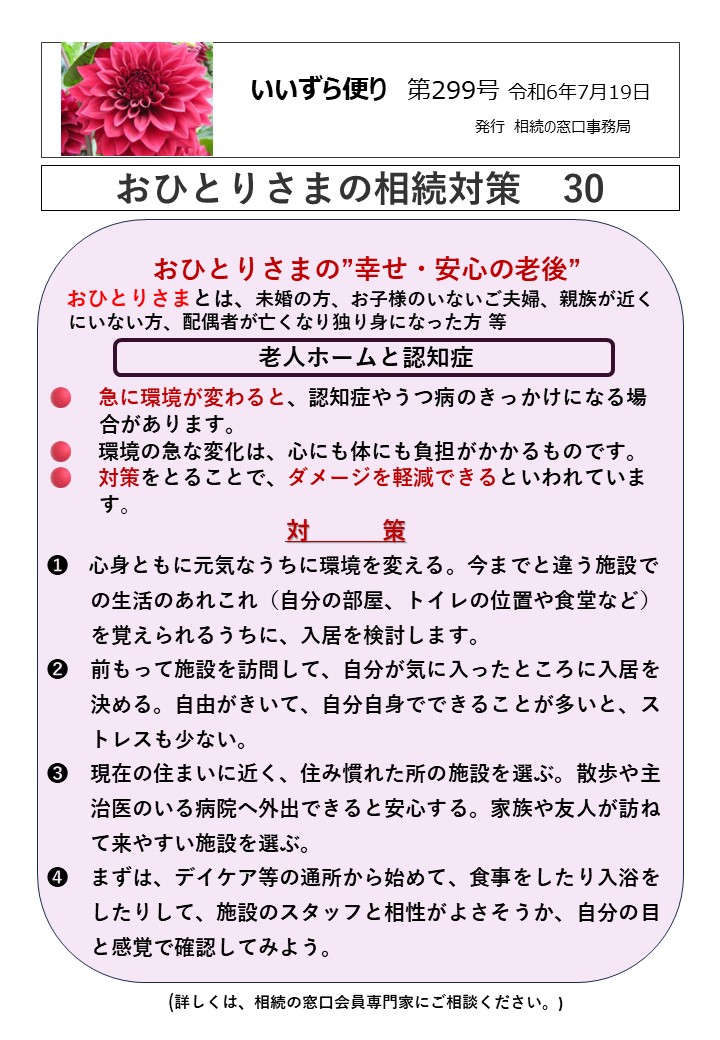

いいずら便り第299号 おひとりさまの相続対策30

souzoku

|

2024年7月20日

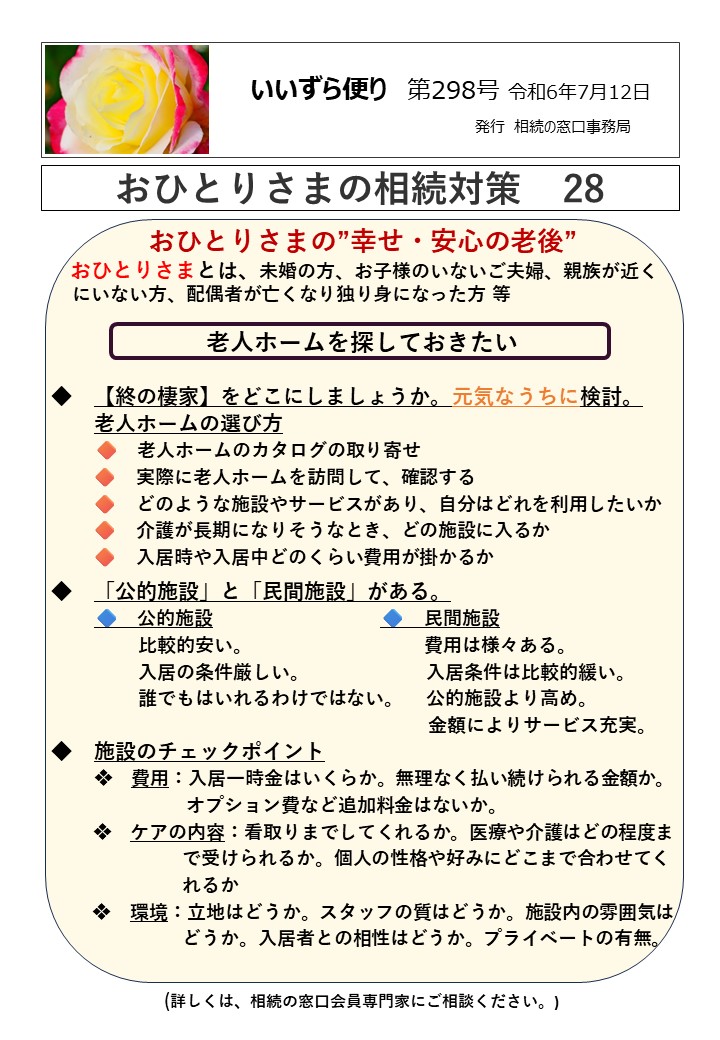

いいずら便り第298号 おひとりさまの相続対策29

souzoku

|

2024年7月20日

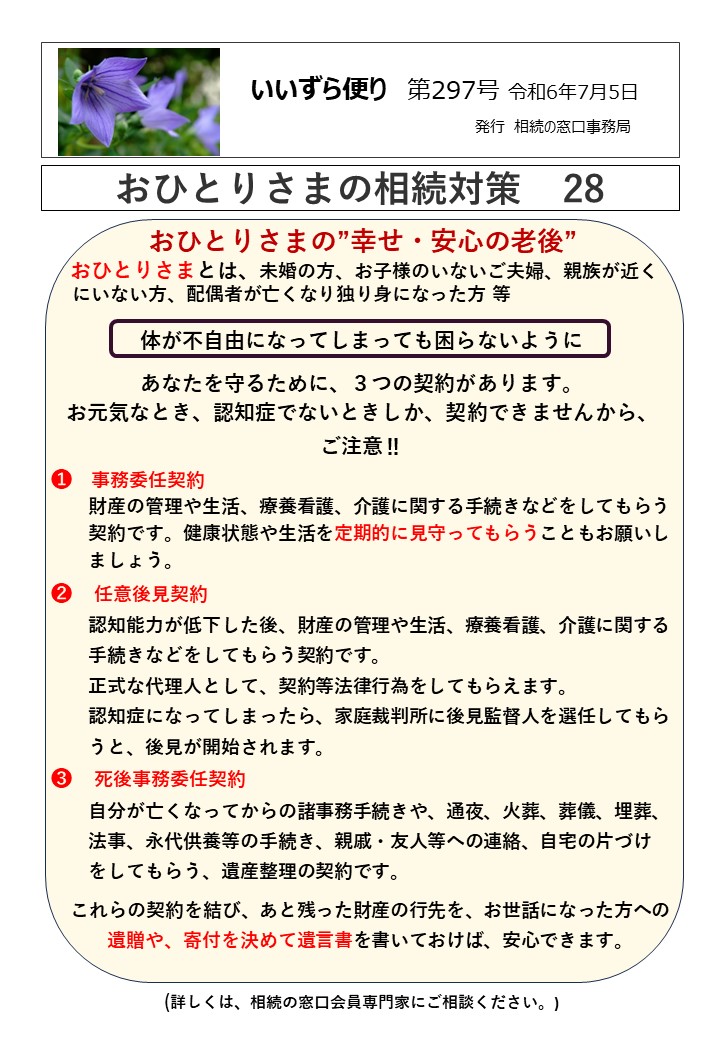

いいずら便り第297号 おひとりさまの相続対策28

souzoku

|

2024年7月5日

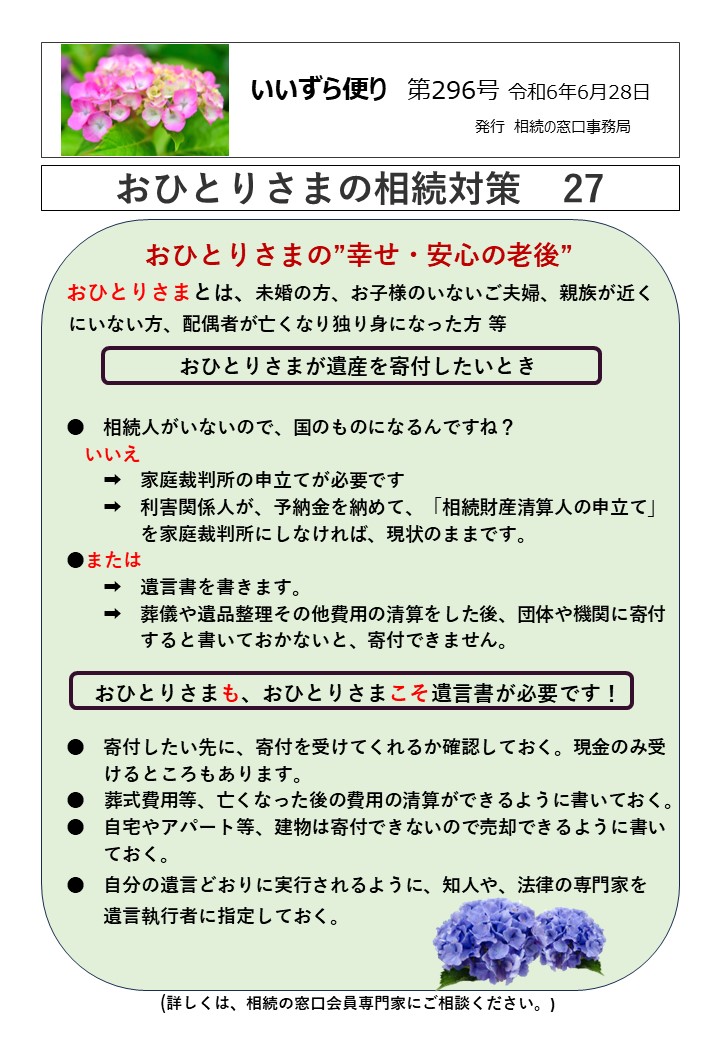

いいずら便り第296号 おひとりさまの相続対策27

souzoku

|

2024年6月30日

いいずら便り第295号 おひとりさまの相続対策26

souzoku

|

2024年6月21日

いいずら便り第294号 おひとりさまの相続対策24

souzoku

|

2024年6月14日

いいずら便り第293号 おひとりさまの相続対策24

souzoku

|

2024年6月7日

いいずら便り第292号 おひとりさまの相続対策23

souzoku

|

2024年5月31日

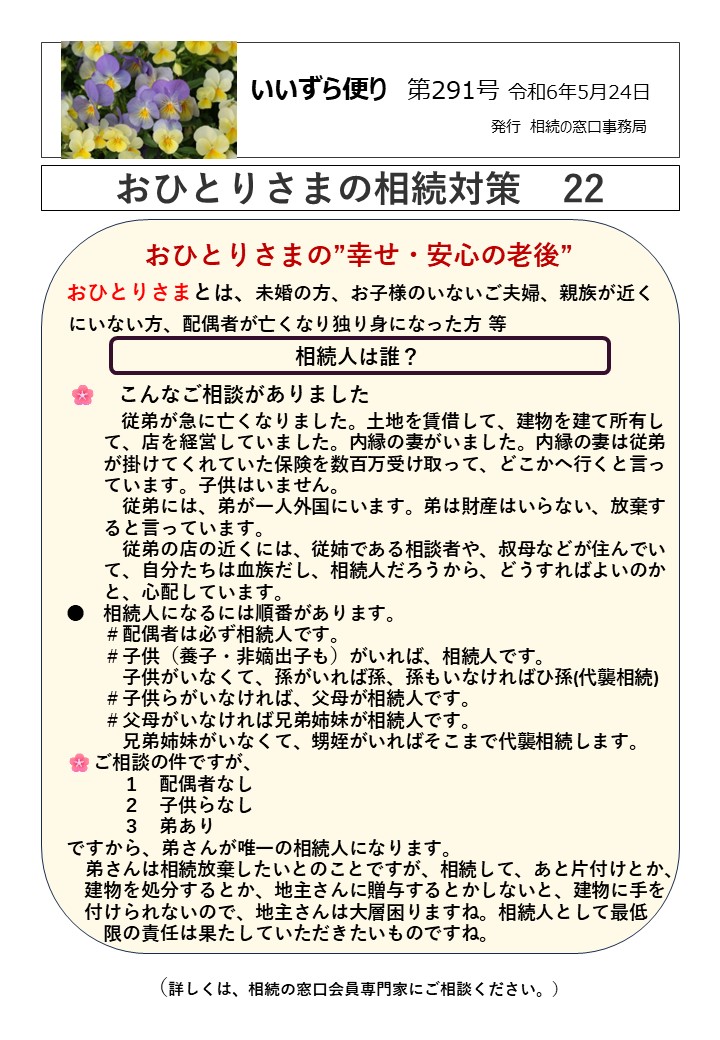

いいずら便り第291号 おひとりさまの相続対策22

souzoku

|

2024年5月28日

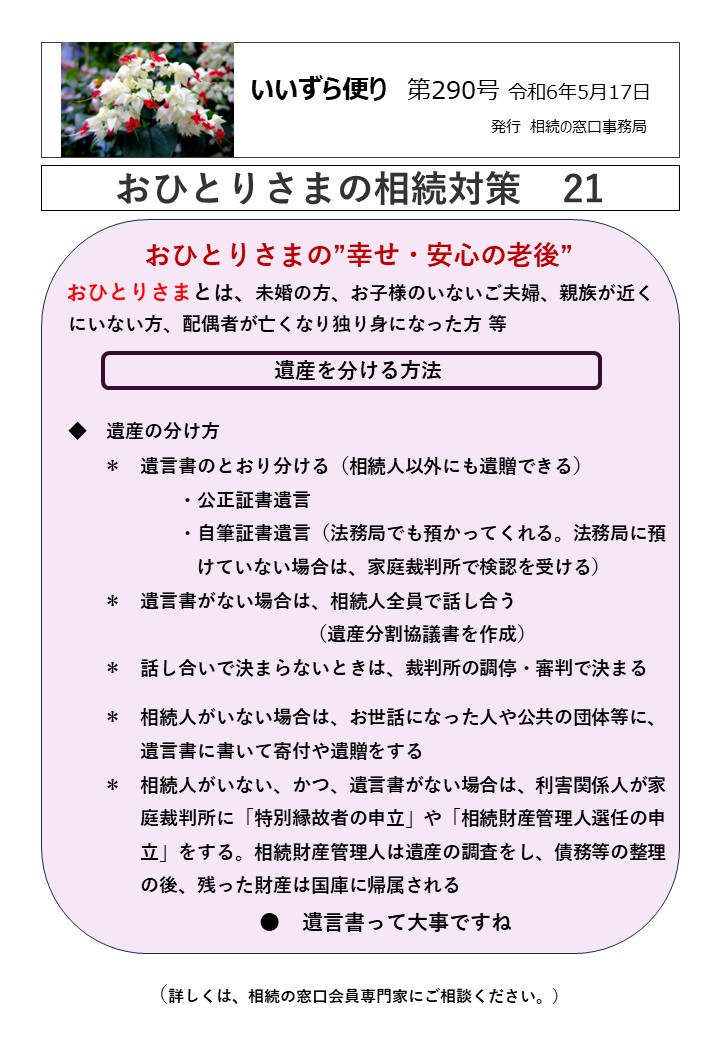

いいずら便り第290号 おひとりさまの相続対策21

souzoku

|

2024年5月28日

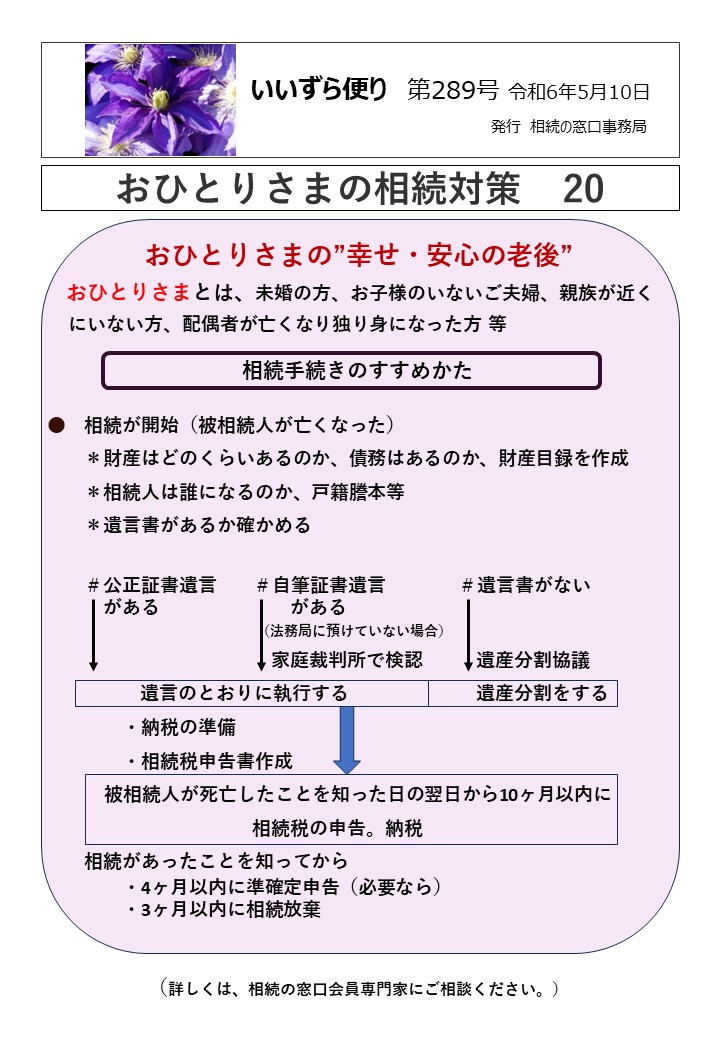

いいずら便り第289号 おひとりさまの相続対策20

souzoku

|

2024年5月10日

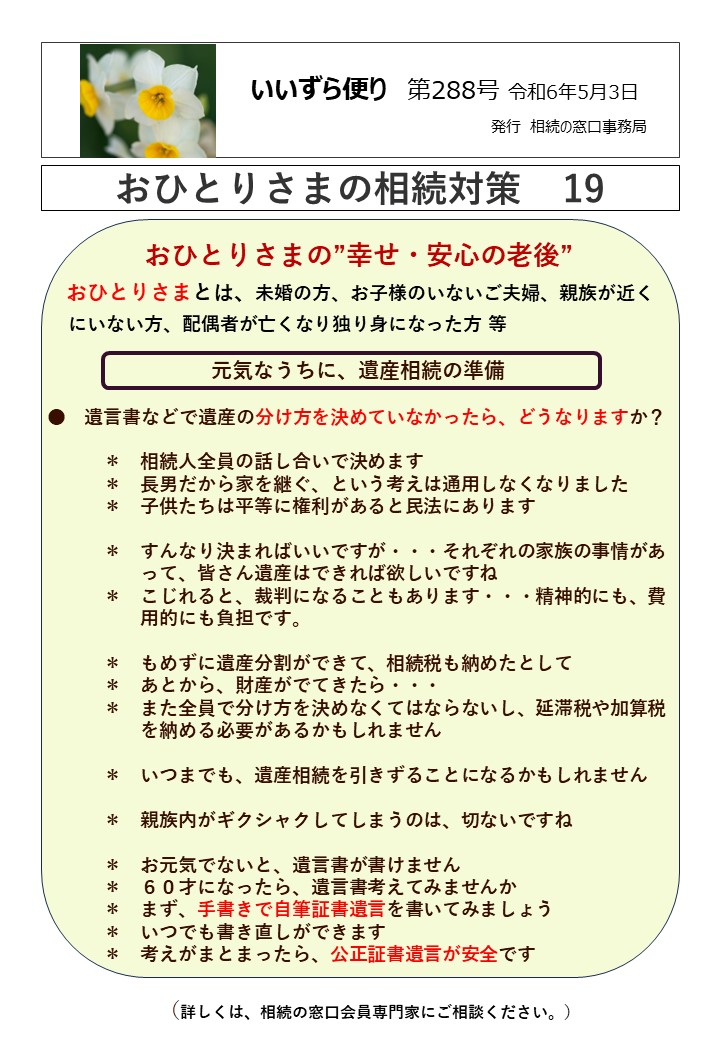

いいずら便り第288号 おひとりさまの相続対策19

souzoku

|

2024年5月10日

いいずら

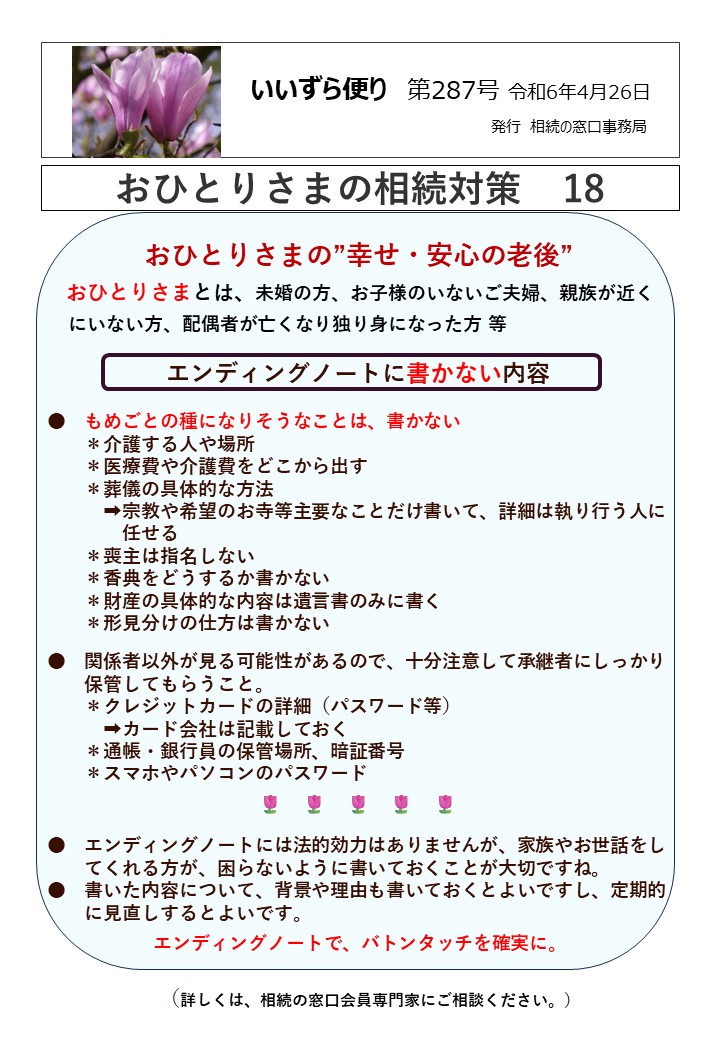

いいずら便り第287号 おひとりさまの相続対策18

souzoku

|

2024年4月29日

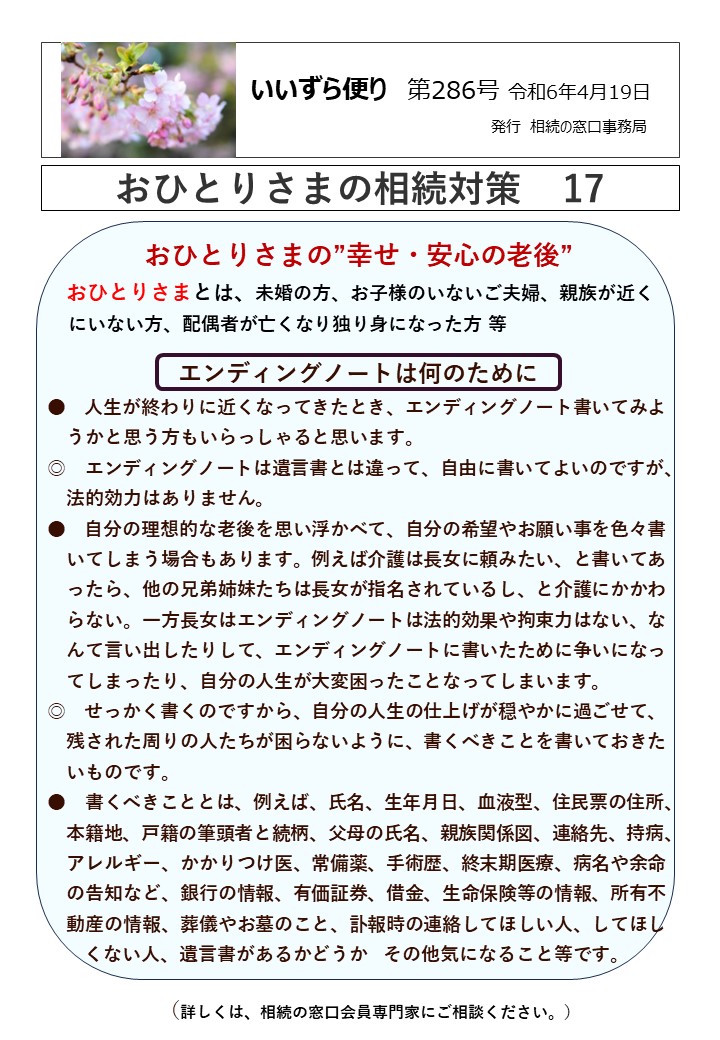

いいずら便り第286号 おひとりさまの相続対策17

souzoku

|

2024年4月19日

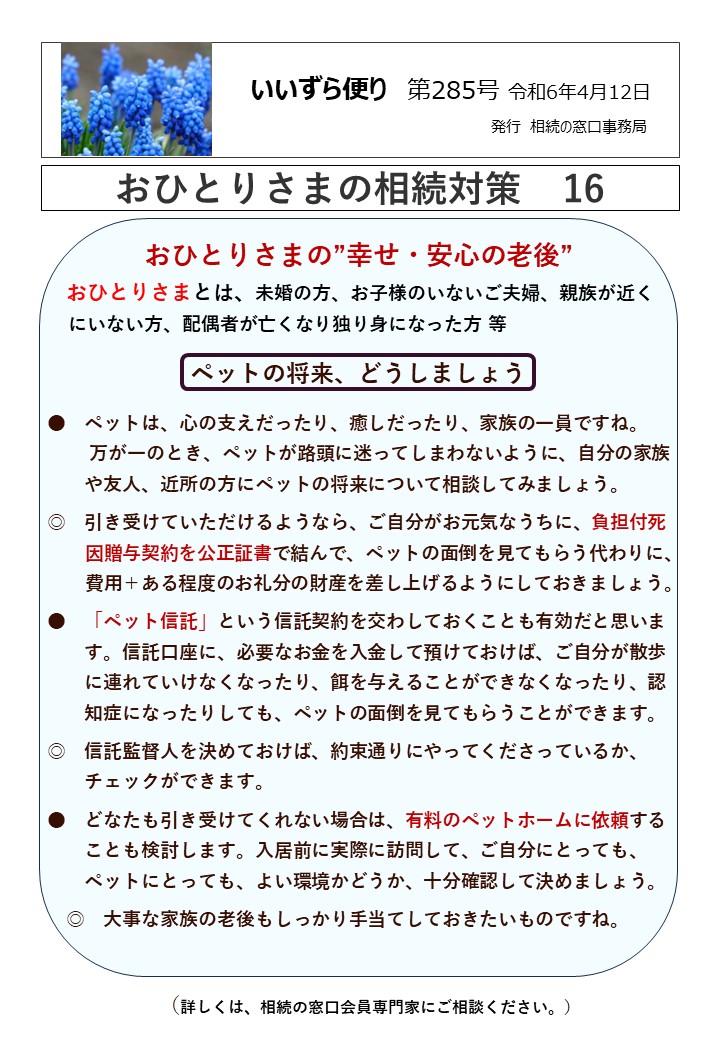

いいずら便り第285号 おひとりさまの相続対策16

souzoku

|

2024年4月12日

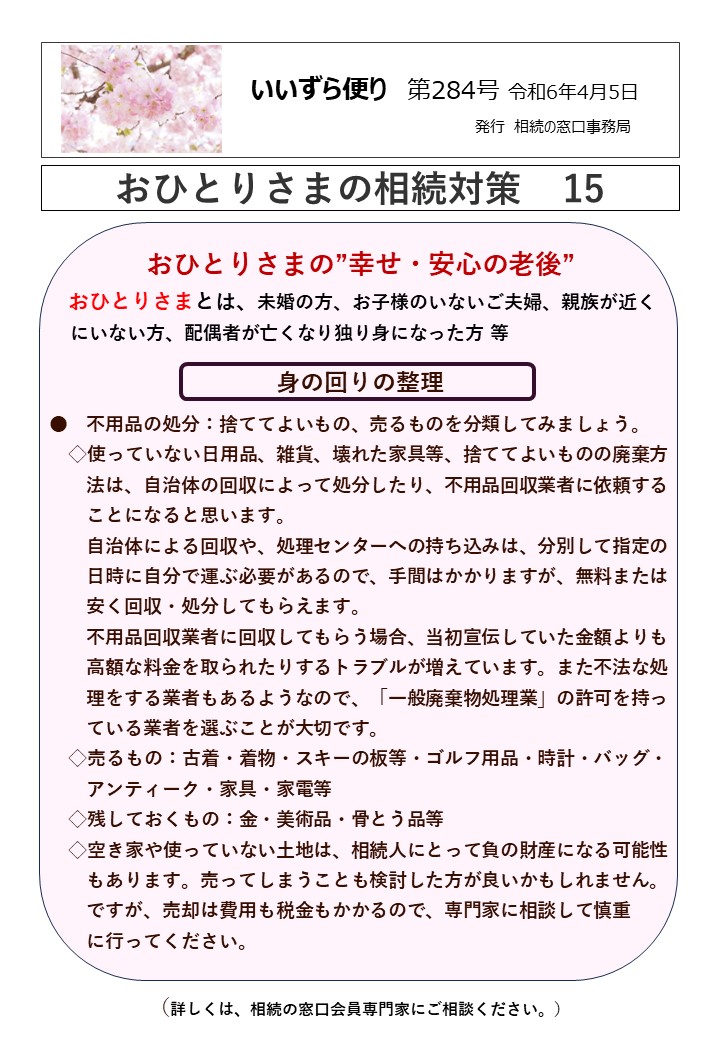

いいずら便り第284号 おひとりさまの相続対策15

souzoku

|

2024年4月12日

いいずら便り第283号 おひとりさまの相続対策14

souzoku

|

2024年4月12日

いいずら便り第282号 おひとりさまの相続対策13

souzoku

|

2024年3月22日

いいずら便り第281号 おひとりさまの相続対策12

souzoku

|

2024年3月14日

いいずら便り第280号 おひとりさまの相続対策11

souzoku

|

2024年3月8日

いいずら便り第279号 おひとりさまの相続対策10

souzoku

|

2024年3月2日

いいずら便り第278号 おひとりさまの相続対策9

souzoku

|

2024年2月22日

いいずら便り第277号 おひとりさまの相続対策8

souzoku

|

2024年2月16日

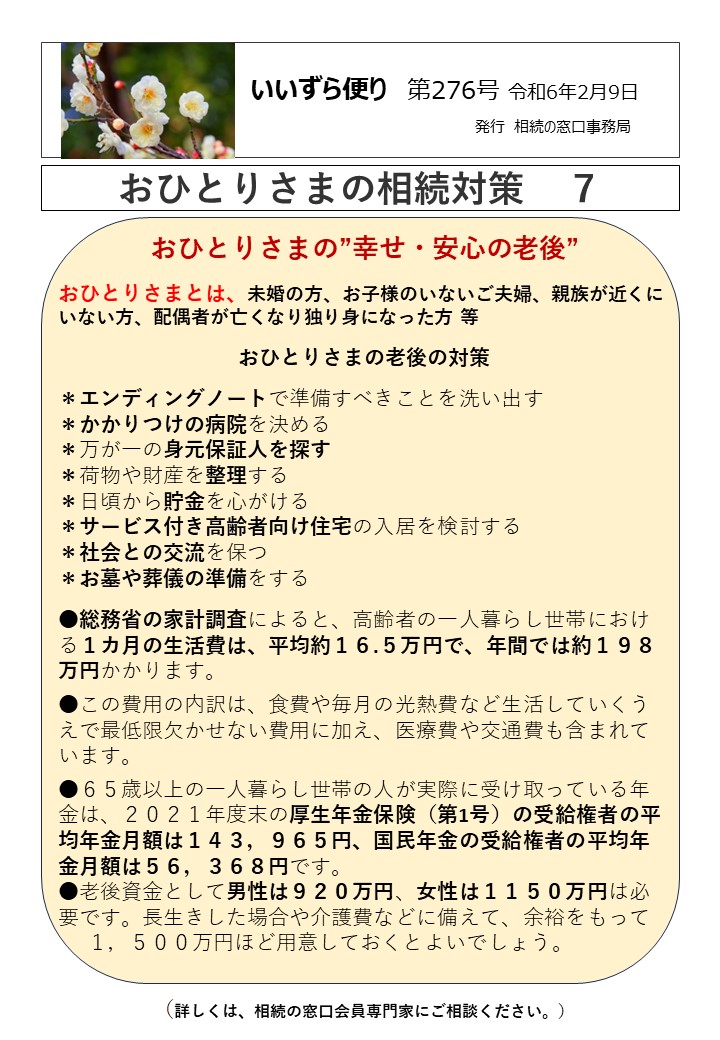

いいずら便り第276号 おひとりさまの相続対策7

souzoku

|

2024年2月12日

いいずら便り第275号 おひとりさまの相続対策6

souzoku

|

2024年2月12日

いいずら便り第274号 おひとりさまの相続対策5

souzoku

|

2024年2月12日

いいずら便り第273号 おひとりさまの相続対策4

souzoku

|

2024年2月12日

いいずら便り第272号 おひとりさまの相続対策3

souzoku

|

2024年2月12日

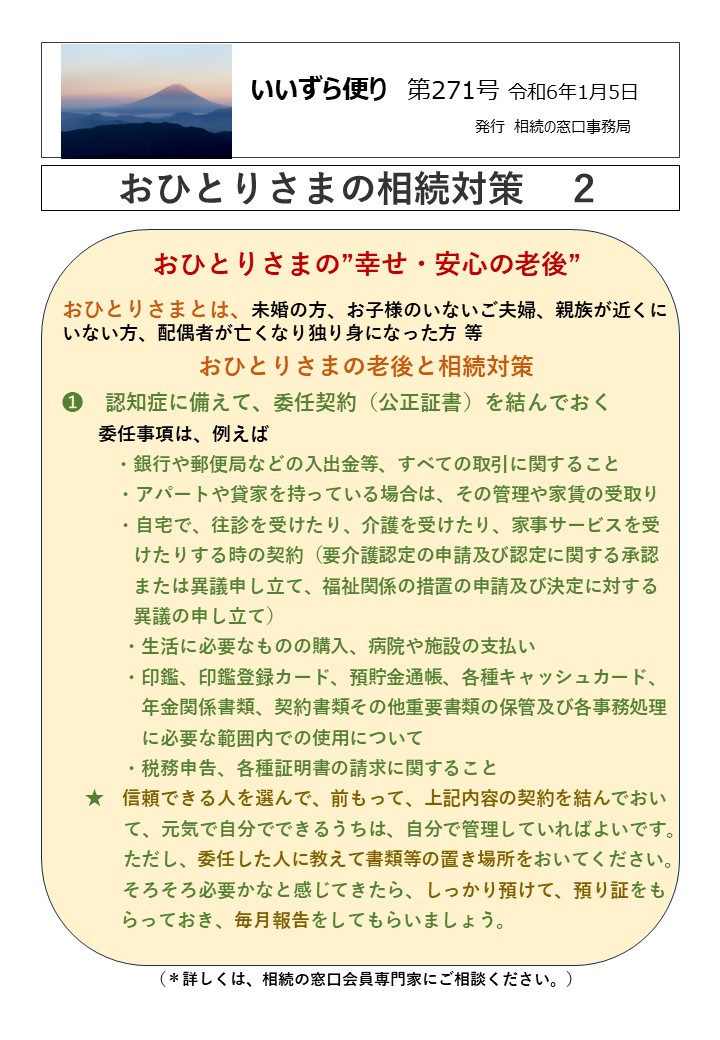

いいずら便り第271号 おひとりさまの相続対策2

souzoku

|

2024年2月12日

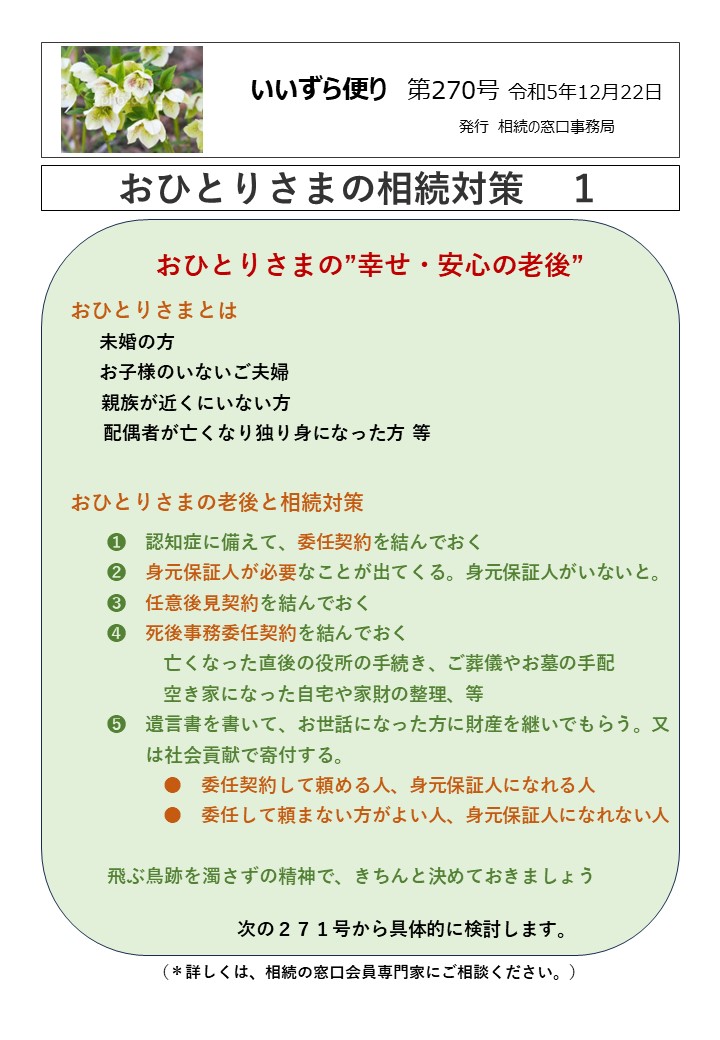

いいずら便り第270号 おひとりさまの相続対策1

souzoku

|

2024年2月12日

投稿ナビゲーション

←

古い方へ