Skip to the content

長野県で相続の相談をするなら

相続の窓口

MATSUMOTO

HOME

相続の窓口とは

相続実務学校とは

会員専用

専門家の一覧

相続コンサルタント

地域別専門家

長野地域

松本地域

諏訪地域

佐久地域

上小地域

山梨県

お墓問題

エンディングノート

不動産問題

不動産登記

事業承継

外国人の相続

家族信託

市役所届け出

成年後見

法定相続人調査

生前贈与

相続の基礎知識

相続問題解決

相続対策

相続放棄

相続税計算

税務申告・納税

葬儀

税資金準備

遺産分割協議

遺言書

遺贈

お知らせ

いいずら便り

お問合せ

HOME

相続の窓口とは

相続実務学校とは

会員専用

専門家の一覧

相続コンサルタント

地域別専門家

長野地域

松本地域

諏訪地域

佐久地域

上小地域

山梨県

お墓問題

エンディングノート

不動産問題

不動産登記

事業承継

外国人の相続

家族信託

市役所届け出

成年後見

法定相続人調査

生前贈与

相続の基礎知識

相続問題解決

相続対策

相続放棄

相続税計算

税務申告・納税

葬儀

税資金準備

遺産分割協議

遺言書

遺贈

お知らせ

いいずら便り

お問合せ

いいずら便り

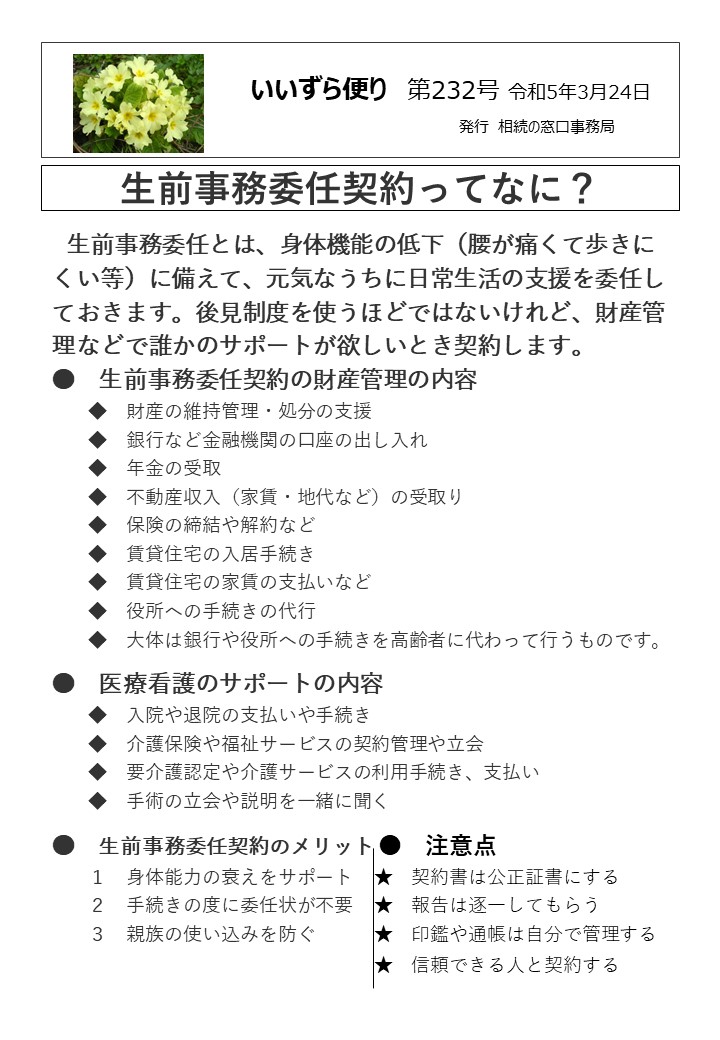

いいずら便り第232号

詳しくはこちらから »

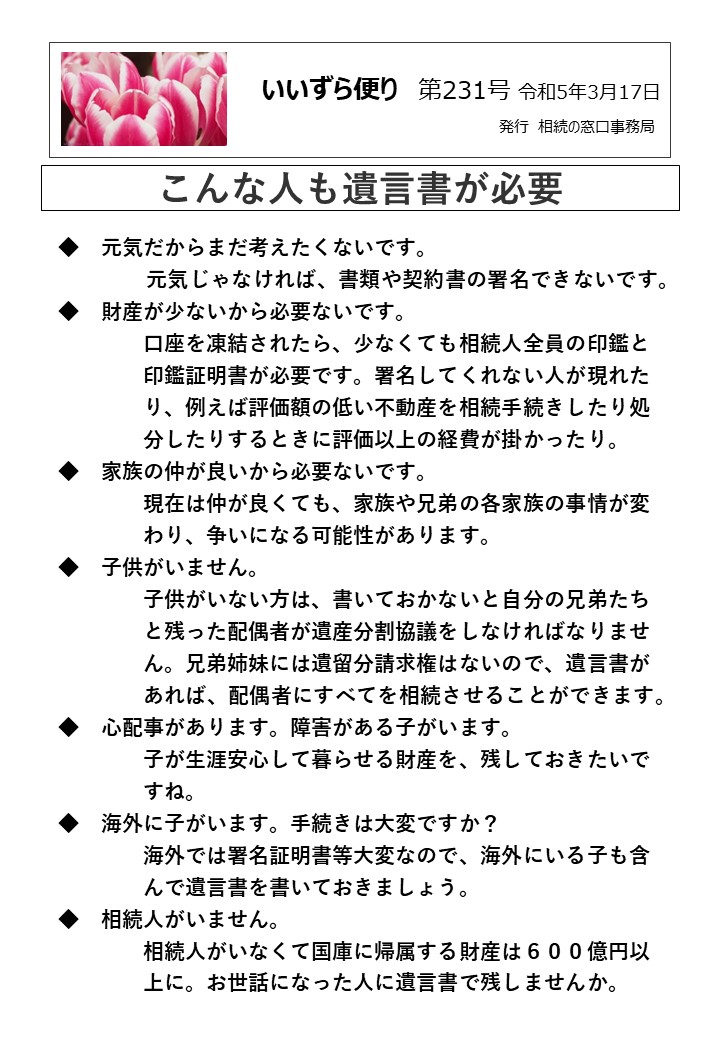

いいずら便り第231号こんな人も遺言書が必要

詳しくはこちらから »

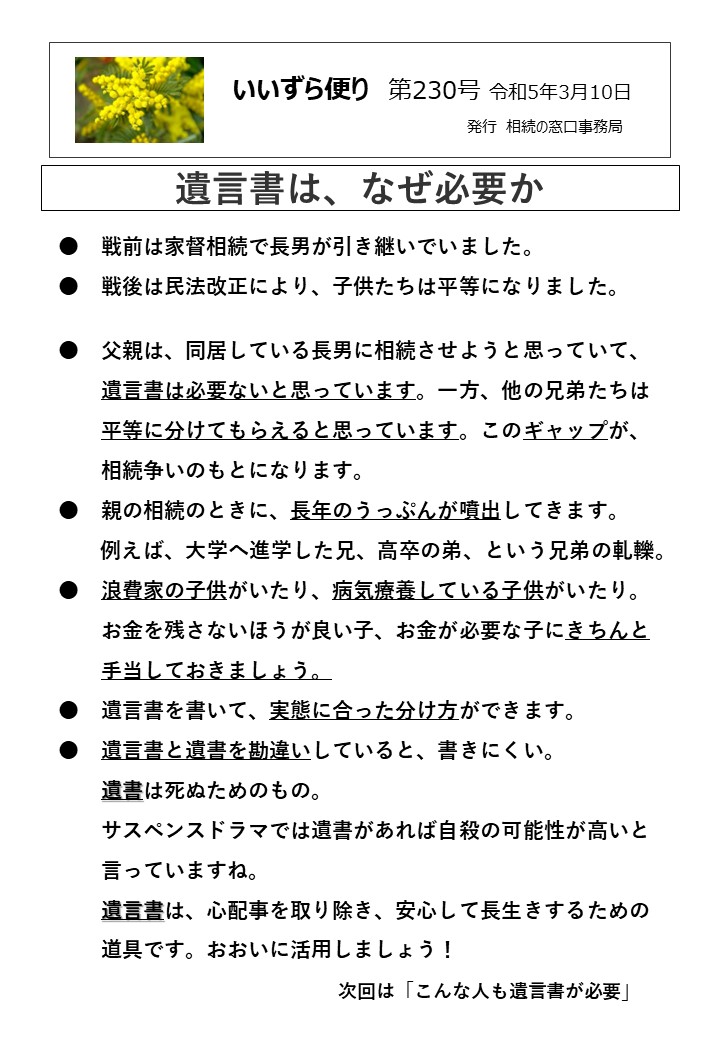

いいずら便り第230号

詳しくはこちらから »

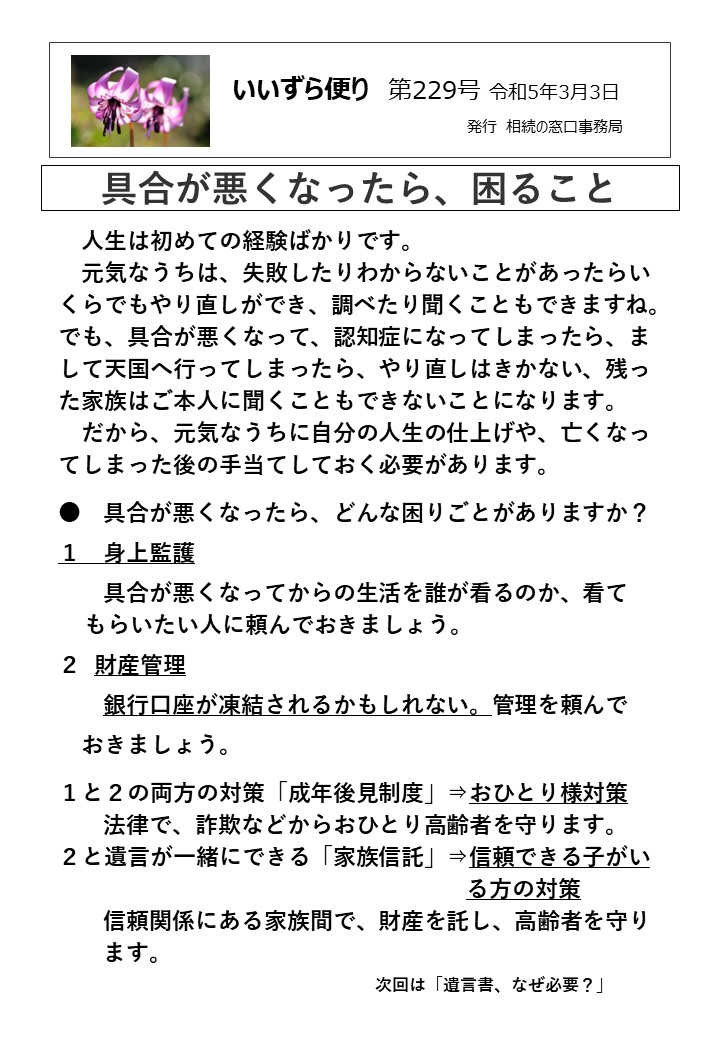

いいずら便り第229号具合が悪くなったら困ること

詳しくはこちらから »

いいずら便り第228号相続に備える8

詳しくはこちらから »

いいずら便り第227号相続に備える7

詳しくはこちらから »

いいずら便り第226号相続に備える6

詳しくはこちらから »

いいずら便り第225号相続に備える5

詳しくはこちらから »

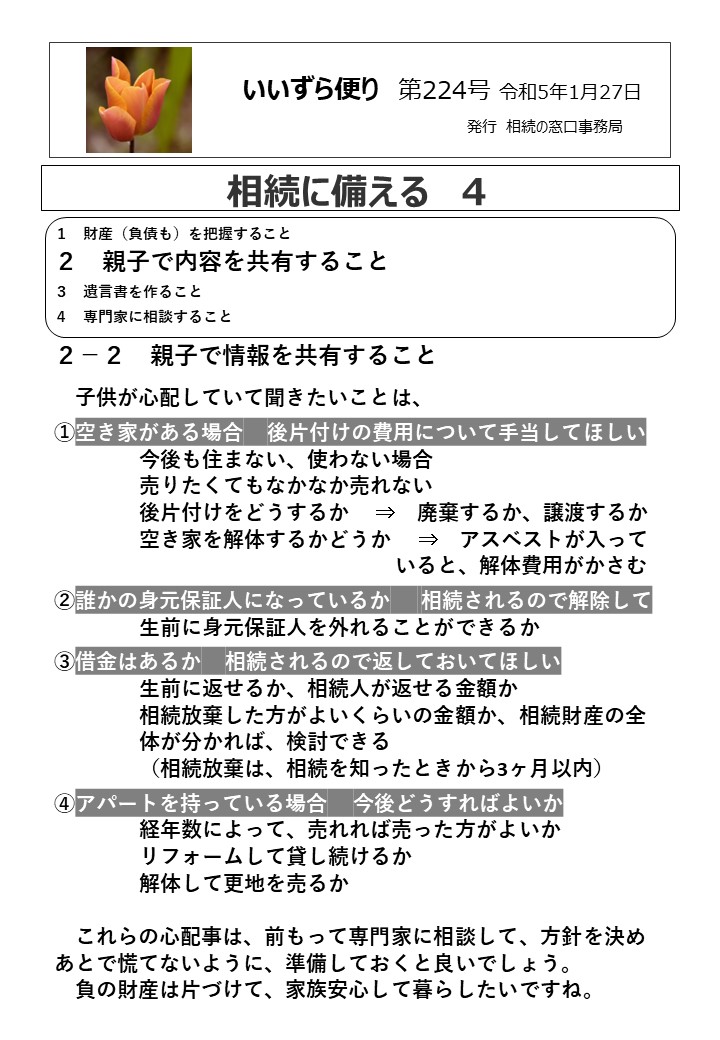

いいずら便り第224号相続に備える4

詳しくはこちらから »

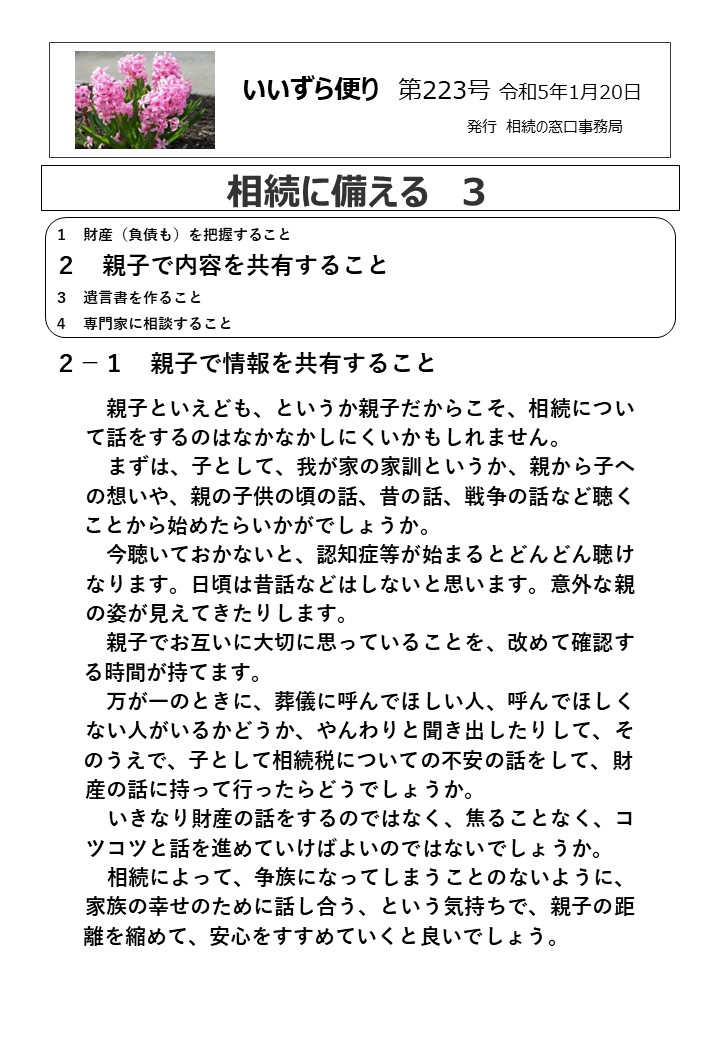

いいずら便り第223号相続に備える3

詳しくはこちらから »

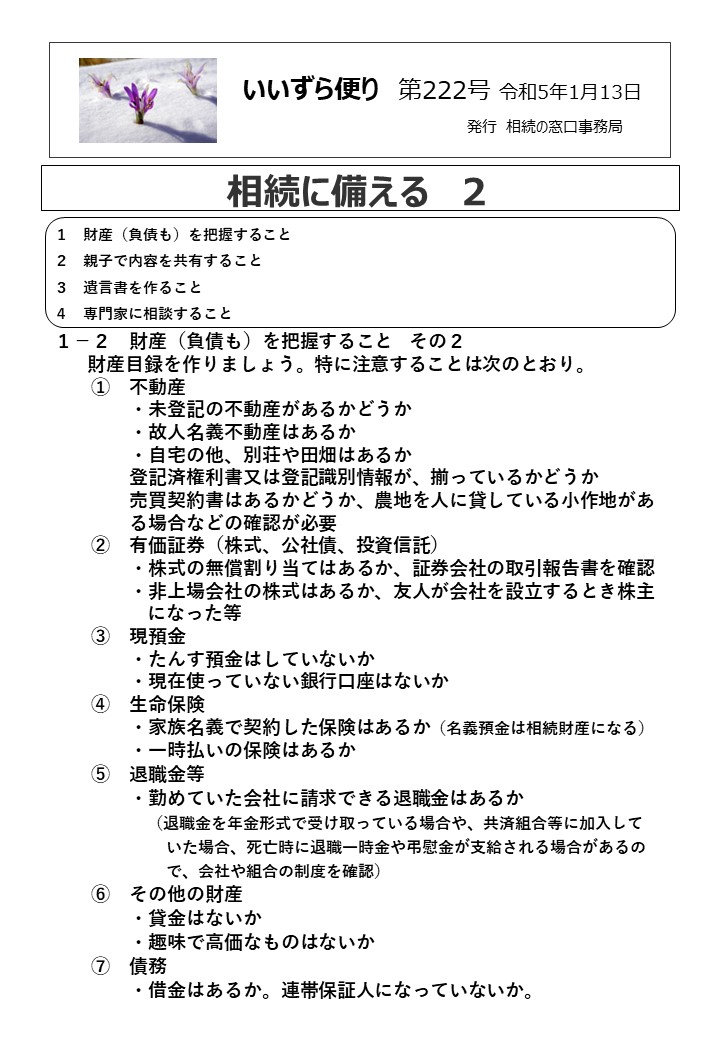

いいずら便り第222号相続に備える2

詳しくはこちらから »

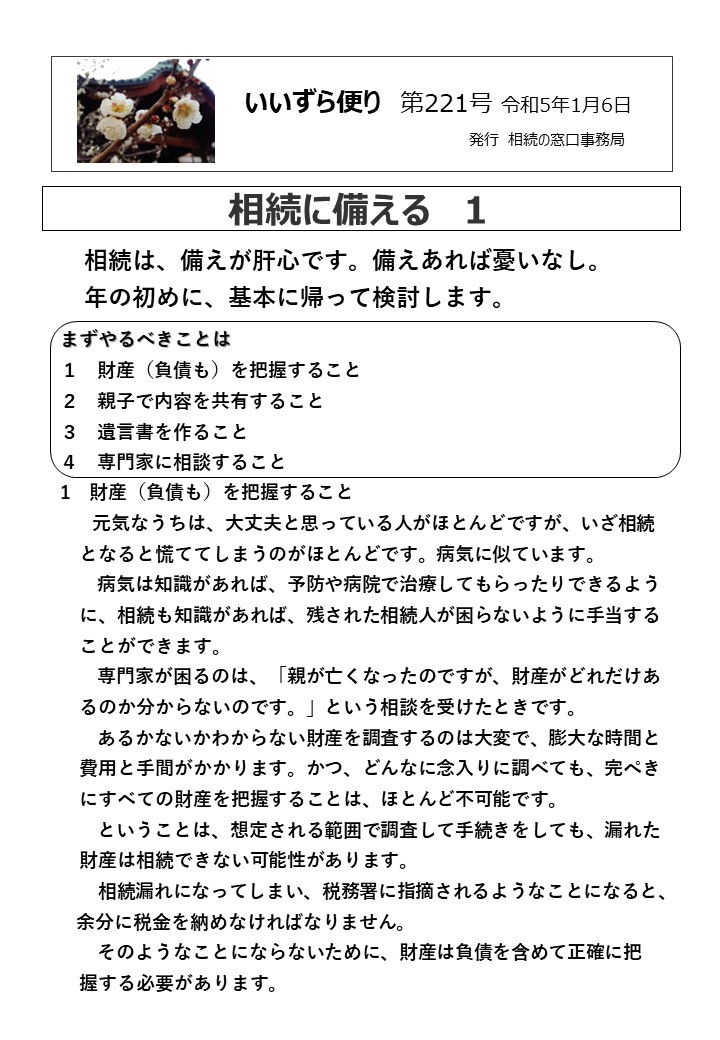

いいずら便り第221号相続に備える1

詳しくはこちらから »

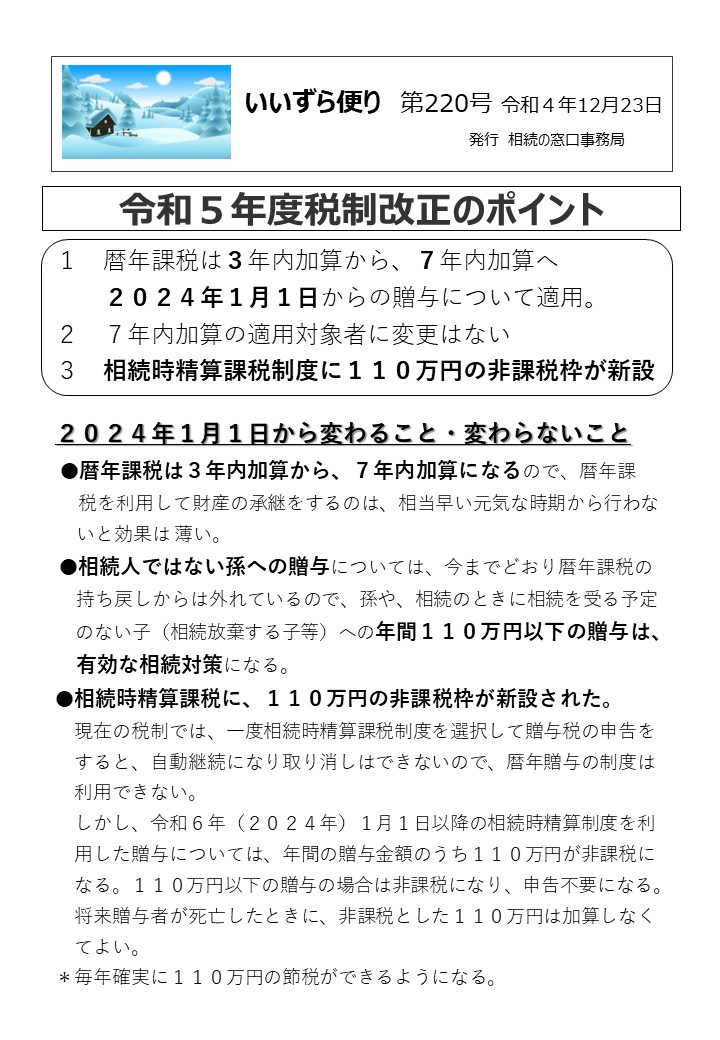

いいずら便り第220号令和5年度税制改正のポイント

詳しくはこちらから »

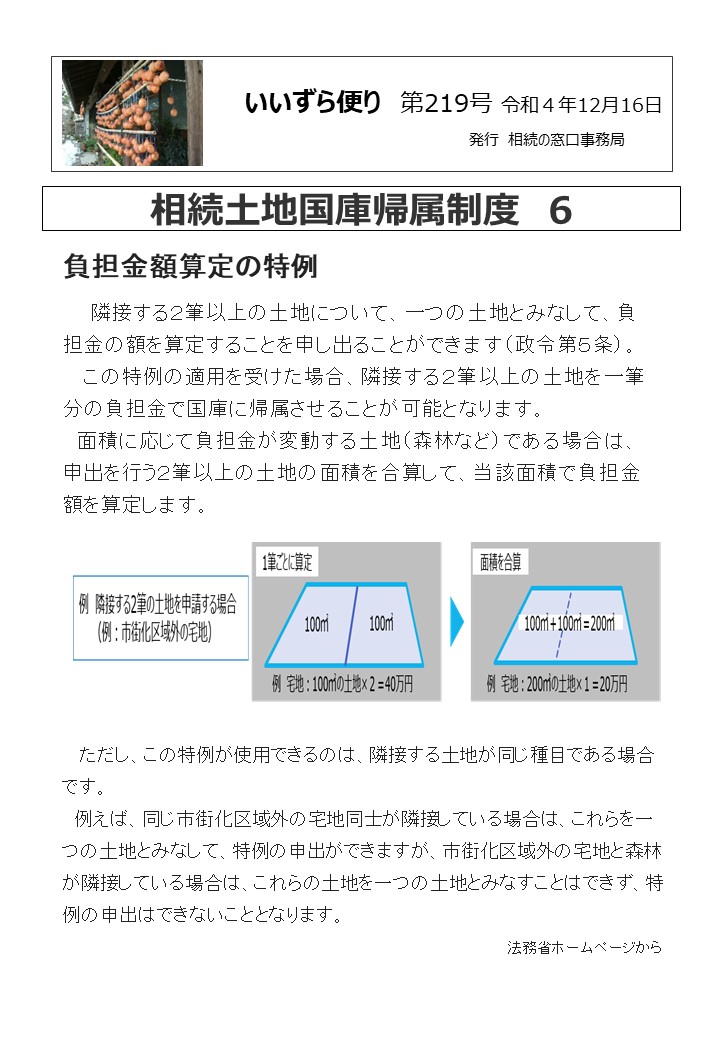

いいずら便り第219号

詳しくはこちらから »

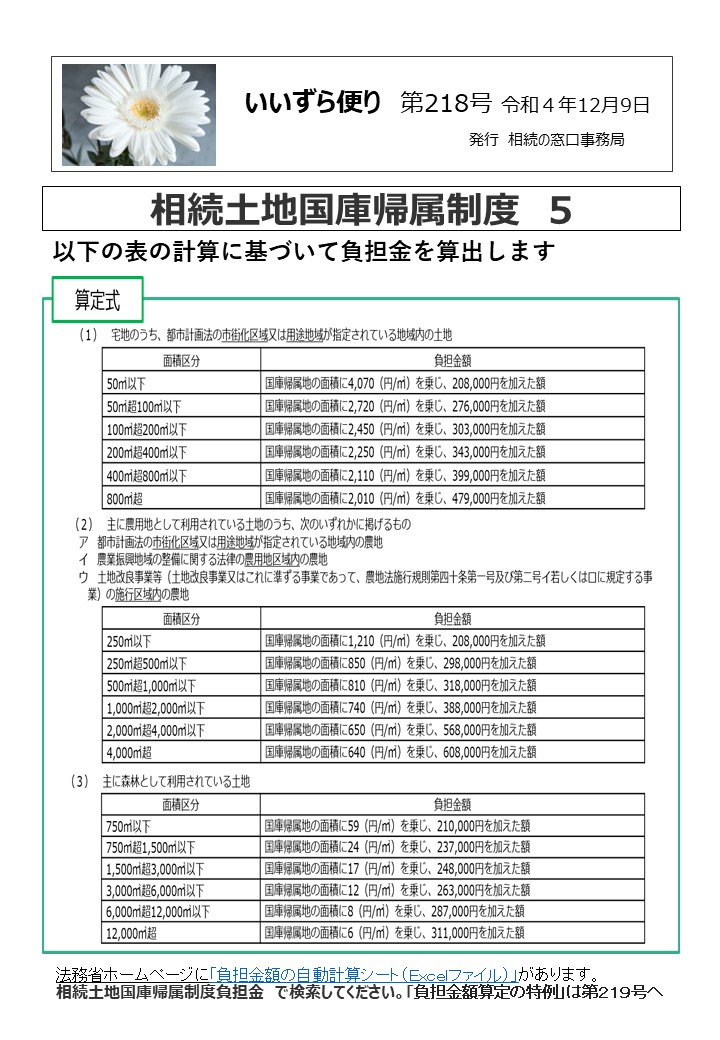

いいずら便り第218号相続土地国庫帰属制度5

詳しくはこちらから »

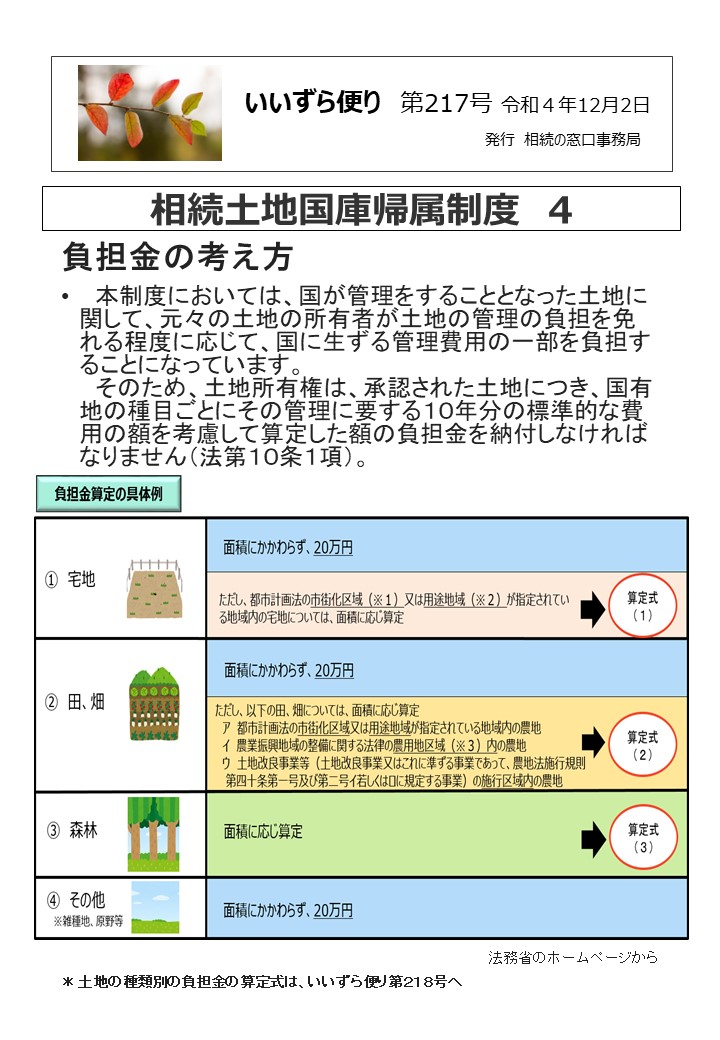

いいずら便り第217号相続土地国庫帰属制度4

詳しくはこちらから »

いいずら便り第216号

詳しくはこちらから »

いいずら便り第215号相続土地国庫帰属制度2

詳しくはこちらから »

いいずら便り第214号相続土地国庫帰属制度

詳しくはこちらから »

いいずら便り213号二次相続対策その2

詳しくはこちらから »

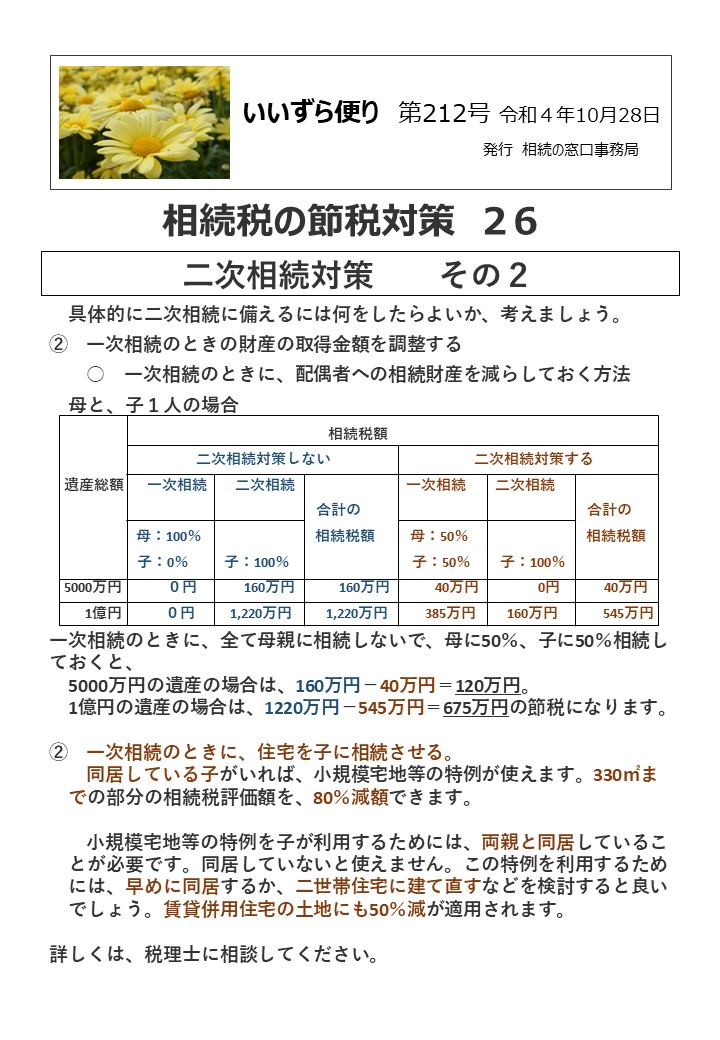

いいずら便り第212号2次相続対策その2

詳しくはこちらから »

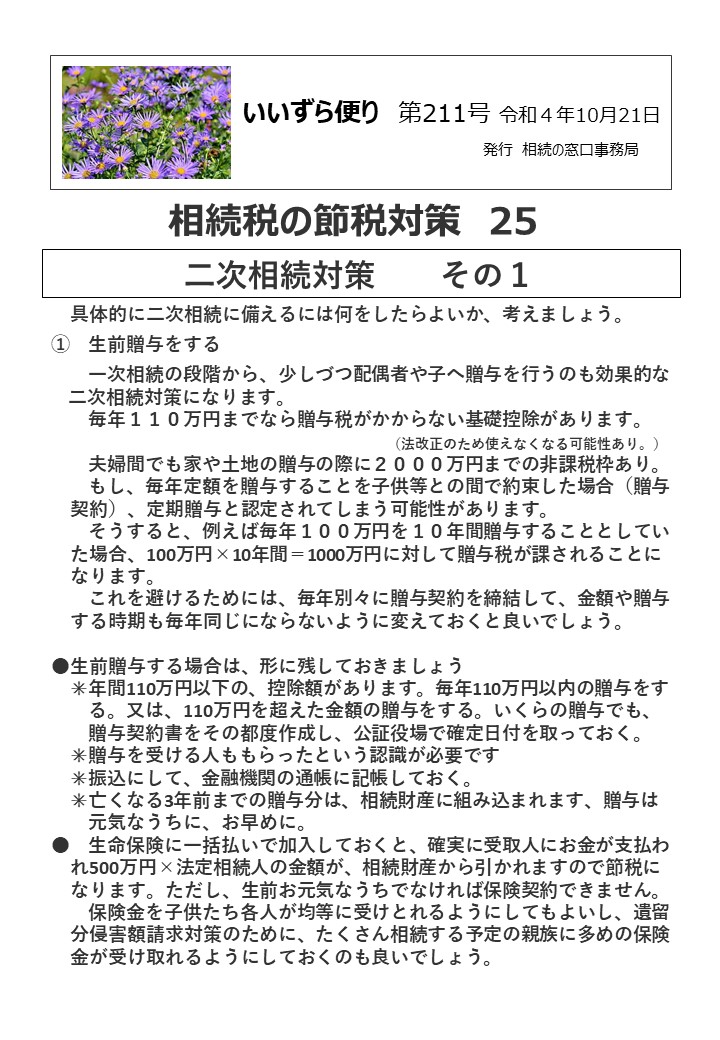

いいずら便り第211号二次相続対策その1

詳しくはこちらから »

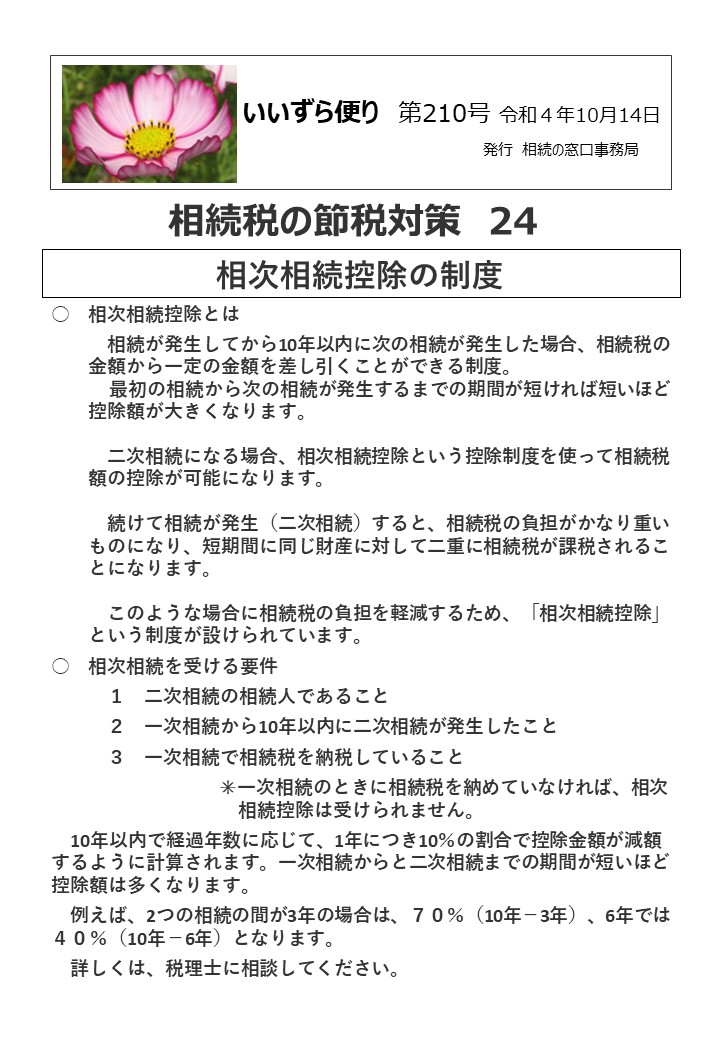

いいずら便り第210号相次相続控除の制度

詳しくはこちらから »

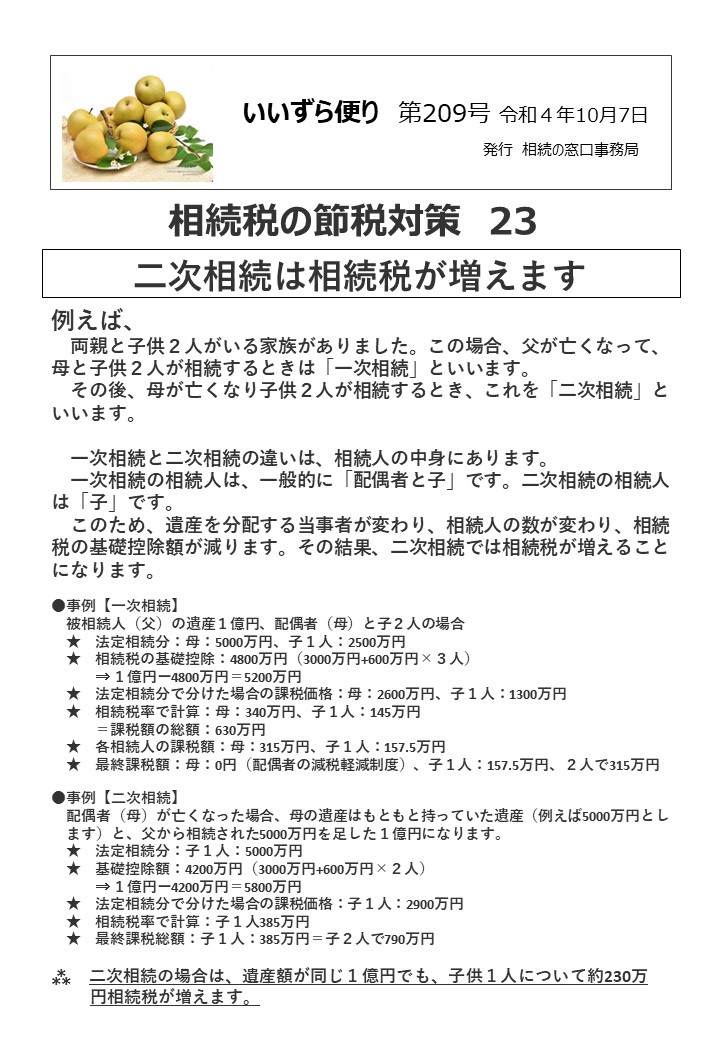

いいずら便り第209号二次相続は相続税が増えます。

詳しくはこちらから »

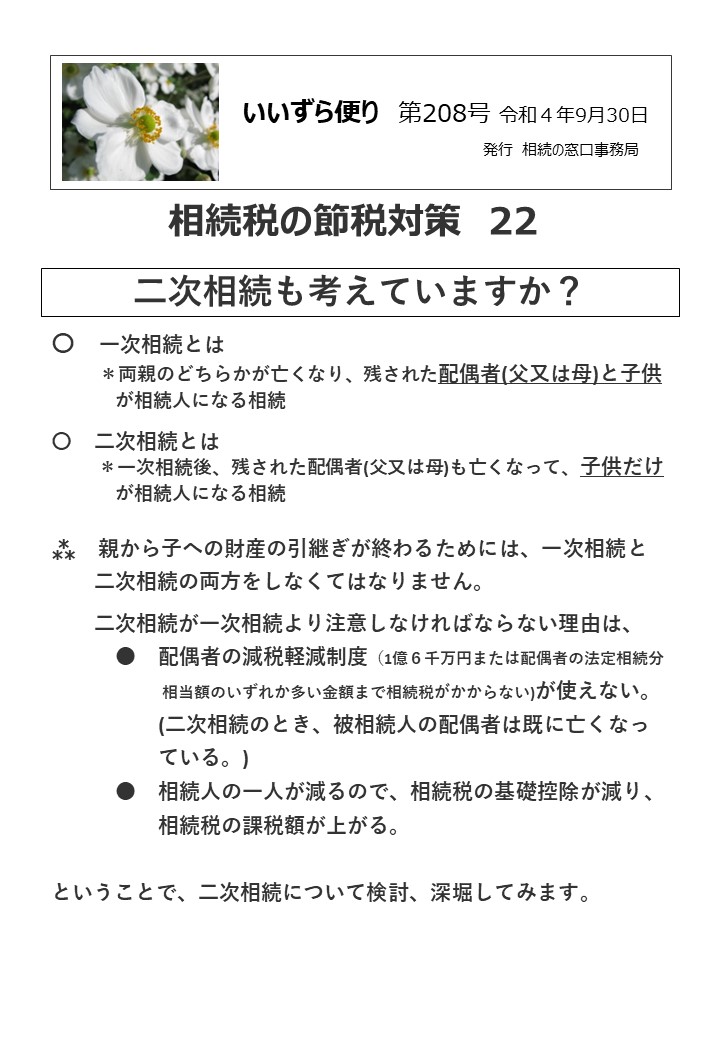

いいずら便り第208号二次相続も考えていますか?

詳しくはこちらから »

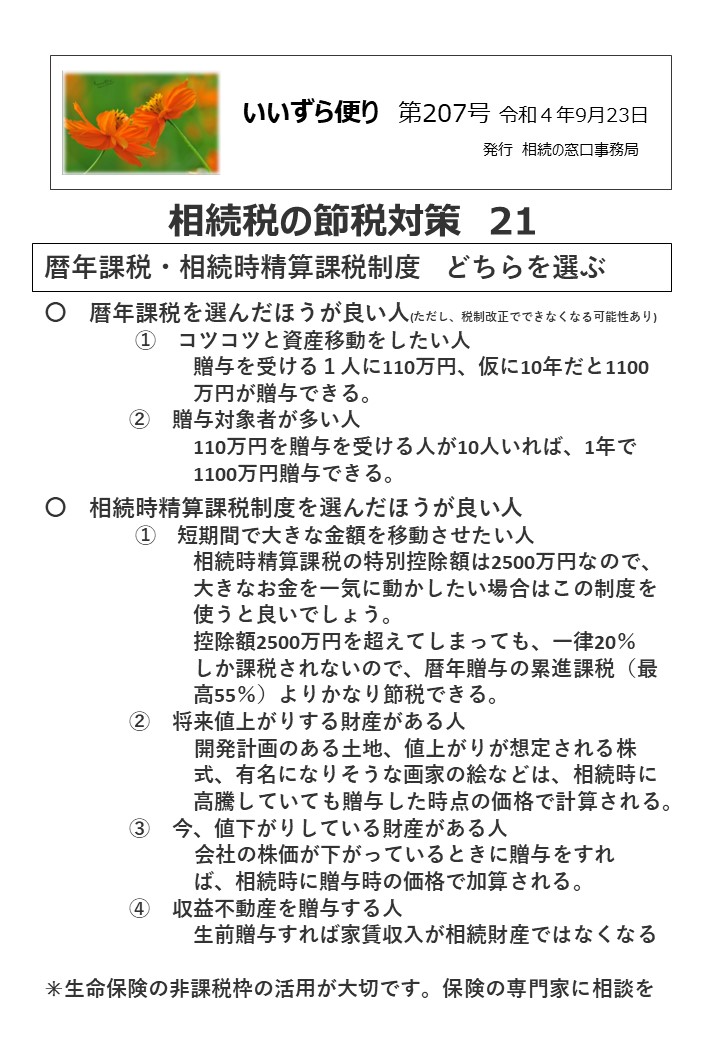

いいずら便り第207号暦年課税・相続時精算課税どちらを選ぶ?

詳しくはこちらから »

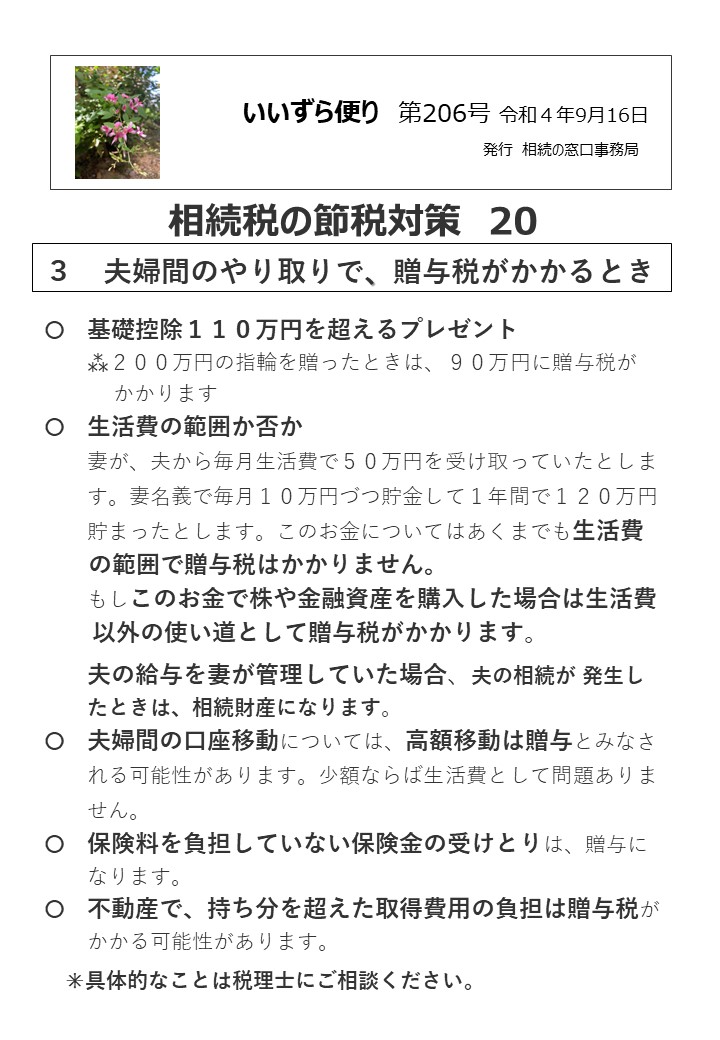

いいずら便り第206号夫婦間のやり取りで贈与税がかかるとき

詳しくはこちらから »

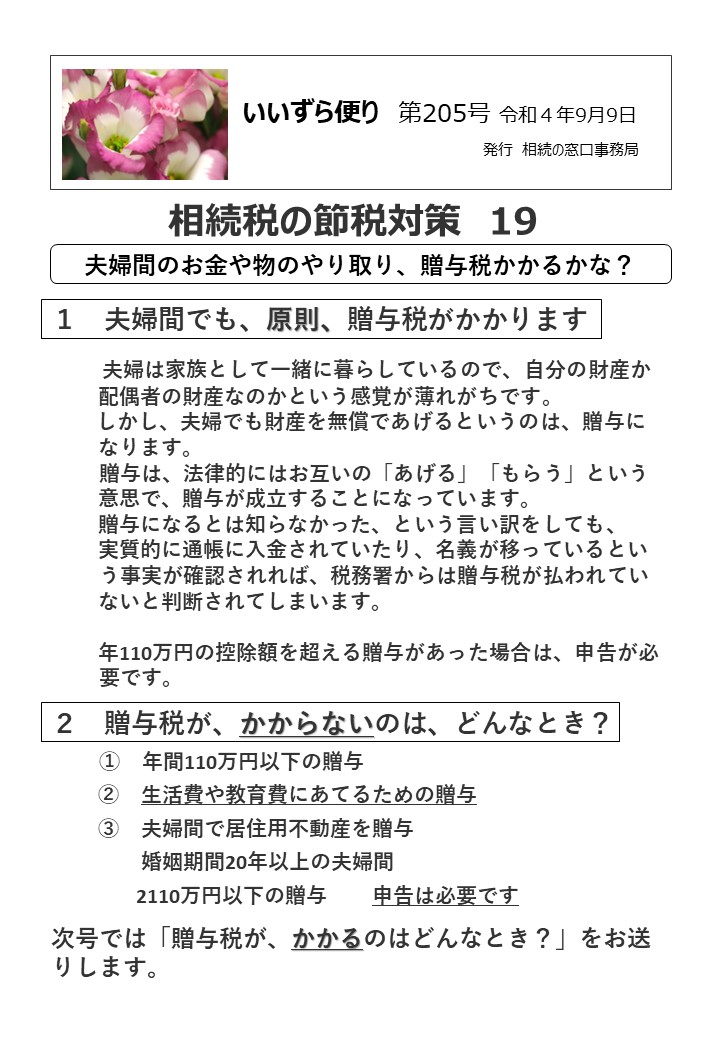

いいずら便り第205号夫婦間のお金や物のやり取り、贈与税かかるかな

詳しくはこちらから »

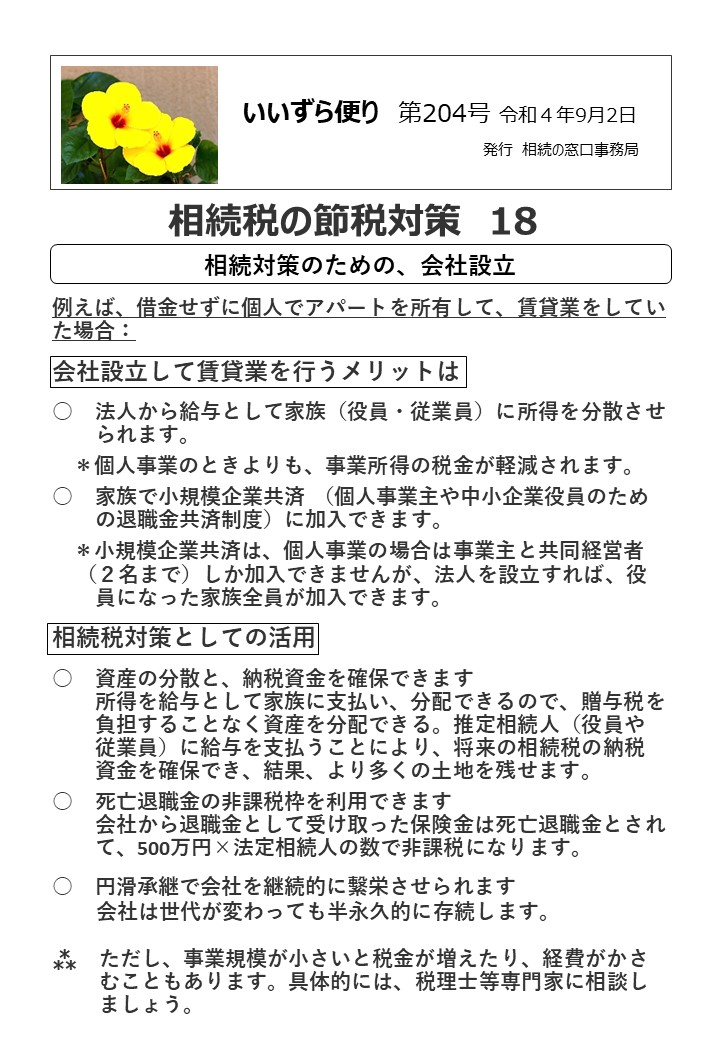

いいずら便り第204号相続対策のための会社設立

詳しくはこちらから »

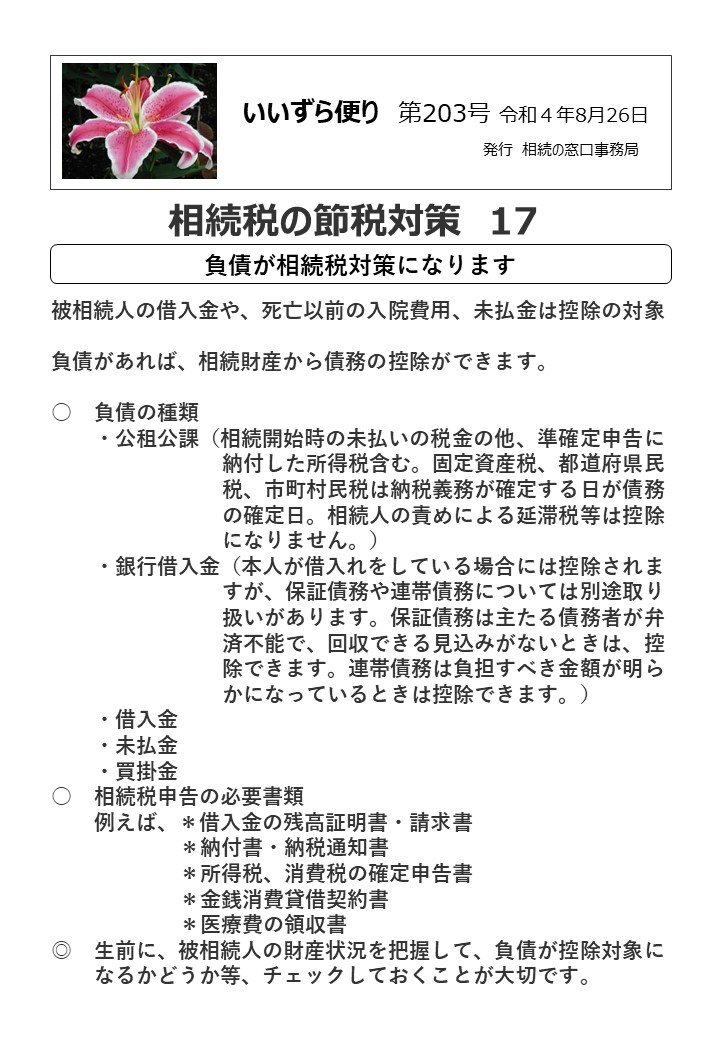

いいずら便り第203号

詳しくはこちらから »

« 前へ

ページ

1

ページ

2

ページ

3

ページ

4

ページ

5

次へ »